5月份国内冰醋酸产业链市场基本均上行;醋酸市场高位回落,随后窄幅整理。前期价格过高,外加顺达装置重启,市场现货供应宽松,业者心态偏空强烈,市场高位回落。下旬市场逐步趋稳,且存在小幅反弹,因企业整体库存不高,外加部分企业6月份计划检修,出口商谈尚可。因此部分企业探涨。醋酸酯方面高位回落后,小幅反弹。中上旬市场跟随原料大幅走跌,因醋酸、正丁醇均大幅下行,外加终端需求欠佳,对高价抵触强烈,因此酯类市场高位下行。下旬市场出现小幅反弹,因原料面趋稳反弹,终端短期集中补货,因此酯类市场出现小反弹。

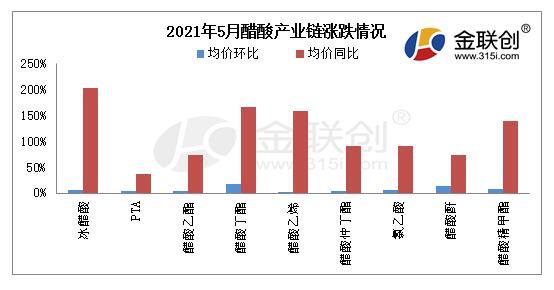

表 2021年5月国内醋酸产业链涨跌情况 (单位:元/吨)

| 产品 | 地区 | 本月最高 | 本月最低 | 本月均价 | 均价环比 | 均价同比 |

| 甲醇 | 华东 | 2838 | 2523 | 2718 | +10.45% | +65.75% |

| 冰醋酸 | 华东 | 8200 | 7350 | 7628 | +5.10% | +203.18% |

| PTA | 华东 | 4840 | 4500 | 4660 | +3.12% | +36.66% |

| 醋酸乙酯 | 华东 | 10000 | 8900 | 9378 | +3.87% | +74.22% |

| 醋酸丁酯 | 华东 | 15100 | 13550 | 14294 | +17.47% | +165.69% |

| 醋酸乙烯 | 华东 | 13200 | 11850 | 12992 | +1.00% | +157.83% |

| 醋酸仲丁酯 | 华东 | 8700 | 8100 | 8371 | +4.30% | +91.95% |

| 氯乙酸 | 河北 | 8300 | 7900 | 8119 | +5.37% | +90.54% |

| 醋酸酐 | 华东 | 12400 | 11100 | 11806 | +12.88% | +73.21% |

| 醋酸精甲酯 | 华东 | 7600 | 6700 | 7229 | +8.09% | +138.89% |

2021年5月份国内醋酸产业链涨跌对比图

金联创监测了10个醋酸产业链产品月度均价,环比同比均上涨。环比涨幅前三甲为:醋酸丁酯、醋酸酐、甲醇;同比涨幅三甲为:冰醋酸、醋酸丁酯、醋酸乙烯。

醋酸产业链主要产品分析

甲醇:

5月中国甲醇市场呈偏强趋势运行,且港口表现整体强于内地。从主要驱动来看,除通胀预期升温引发大宗商品集体大涨传导外,煤价大幅走高给予较强成本支撑、港口到货补充不多致去库延续等基本面因素亦不容忽视。如:5月中上旬,在上游企业低库、下游产业利润良好背景下,煤炭货紧价杨引发甲醇期现同步大涨,5月12日甲醇期货涨停;随后虽国家政策干预下煤价有回调,但缺煤、用煤高峰临近等影响,成本端给予甲醇支撑或仍偏强。而港口持续库存偏低,导致现货及近月端基差走强明显;进口到货补充缓、伊朗装置临停等均进一步加剧期现波动节奏。此外,5月下虽内地-港口套利逐步开启,内地部分烯烃原料外销增加及下游跟进一般等供需转弱略显,河南、山西等内地率先回调;短期供需调整节奏、东西部货物转移等仍需密切关注。

醋酸:

5月份国内冰醋酸市场价格高位回落,下旬市场窄幅波动。跌幅基本在400-700元/吨,各个地区调整幅度不一,均根据企业走货情况而调整。

中上旬市场高位持续回落。一是供应面有所宽松。顺达装置重启,五一节后现货量逐步外放,打压市场心态。虽有延长、建滔等装置意外短停,但部分长约中间商货源量流入,出货意向强烈,在看跌心态影响下,不断让利出货。此外河南企业长约量少,个别库存累积速度较快,因此价格不断加速下调;二是下游均维持刚需买盘,交投意向谨慎。部分下游消化长约订单,现货买盘意向有限;三是前期价格高位,业者抵触心态强烈,且高价心态难以维持,供方大幅让利出货。

但是市场也存在不少向好因素。一是企业整体库存水平不高,月内整体库存数据在7-9万吨之前的水平,这意味着有些企业处于无现货库存的状态,如华北、西北及华东地区企业现货量稀少,多交单为主;二是出口量大,5月份国内出口量预估在6万吨左右,华东及华北企业部分交付出口订单,内销现货量减少;三是下旬在醋酸企业连续走稳后,下游长约订单消化完毕外加前期走跌原料库存有限情况下,出现一定的集中买盘意向,因此市场低价成交量较大。导致个别企业高库存转移至贸易商及下游,库存迅速下降。四是市场集中传出6月份部分装置检修的消息,一定程度上提振市场。如龙宇、兖矿、上海华谊等。但装置检修存在很大延期的不确定性,因此业者也存在较为理性的心态来看待。

整体来看,5月份醋酸市场处于高位理性回落的走势。但基于供需关系的仍偏紧态势,市场价格下跌也存在一定的抑制。

PTA:

5月国内PTA平均开工率在76.88%左右,较上月上调3.21个百分点。月内整体检修损失量约90万吨。进入6月份,PTA部分装置仍有计划检修。同时主力工厂降低6月份合约量,供应压力不大,然而下游聚酯开工率维持高位,尽管终端市场传统行业淡季,但对PTA需求仍存在支撑,因此,短期内PTA市场供需矛盾有所缓解,维持去库状态。

醋酸酯:

1、醋酸乙酯:

5月份国内醋酸乙酯市场高位回落后反弹。中上旬市场高位大幅走跌。一是因原料醋酸高位走跌,成本面失去强势支撑;二是醋酸乙酯前期价格高位,为历史最高点,业者心态难以持续在高位;三是终端需求低迷,传统淡季刚需减弱,且对高价强烈抵触,买盘意向有限。综合考虑下,乙酯市场价格高位持续走跌。然下旬市场出现小幅反弹,一是原料醋酸止跌企稳,且乙醇略微坚挺,成本面对乙酯市场;二是前期市场持续大跌,终端原料库存有限,因此出现阶段性的低价集中补货,市场商谈及成交氛围出现短时间的活跃,刺激了供方的推涨意向;三是企业库存压力不高,部分企业负荷持续较低,外加部分出口交单,因此报盘出现探涨。

2、醋酸丁酯:

5月份国内醋酸丁酯市场触及历史高点后,高位回落。下旬市场略微出现小反弹。中上旬市场大幅走跌,一是因原料正丁醇及醋酸高位走跌,双原料的急速下行,使得丁酯失去强势支撑,丁酯让利出货为主;二是终端需求欠佳,基于前期价格高位,买方抵触情绪强烈,少有买盘意向。外加传统淡季本身刚需减少;三是丁酯企业出货意向高,虽企业开工率不高,益盛及金沂蒙停车,其他企业负荷较低,但基于当前需求情况及原料波动过大,企业出货操作为主。下旬市场小幅反弹,一是原料醋酸及正丁醇出现反弹,其中正丁醇涨势较为明显,对丁酯支撑偏强;二是下游买盘出现阶段性的集中补货,市场商谈氛围短时间有所好转。整体来看,醋酸丁酯在供需矛盾影响不大下,原料面的变化主导市场的走势。

3、醋酸仲丁酯:

5月份国内醋酸仲丁酯市场震荡走跌后小幅反弹;五一节前,市场备货明显,对价格存在支撑,但节后归来,场内供需矛盾开始显现,部分持货商让利出货,且下滑幅度偏大;中下旬开始,随着原料醋酸反弹以及醋酸丁酯的大幅走高,对仲丁酯心态存在支撑,企业报盘开始小幅反弹,月内九江装置未产出仲丁酯,以生产溶剂为主,中创月底受电力影响,低负荷运行,整体供应面低;加之月底部分企业存在预售,备货交单为主,低价出货意向不高。装置方面,截至月底,中创及瑞源低负荷,九江未生产仲丁酯,鼎盈短停4-5天,装置消息对业者心态存在影响,接单水平尚可。整体来看,月内市场下旬开始好转,且目前来看,盈利水平仍丰厚。

4、醋酸甲酯:

5月份国内醋酸甲酯市场先涨后跌;因场内供应面较低,精甲与粗甲价格均高,醋酸下滑阶段对其影响不大,但下旬开始,甲酯开始集中让利,需求面下滑明显,导致持货商出货压力较大,低价开始增多。前期市场存在部分出口,企业备货为主,但出口完成后,供需面矛盾开始凸显。下旬醋酸的反弹对甲酯支撑有限。整体来看,月内甲酯市场走弱为主,心态欠佳。

5、醋酸正丙酯:

5月国内醋酸正丙酯市场先涨后跌。上半月市场偏弱,因原料醋酸高位回落,正丙醇弱稳整理,因此成本面无支撑,正丙酯企业让利出货。中旬企业库压下降,因此报盘出现大幅推高。然因需求欠佳,对高价抵触,企业高位有所回落。但原料醋酸小反弹及正丙醇持续偏稳,成本略有支撑。因此醋酸正丙酯下旬偏稳运行。

醋酸乙烯:

5月份国内醋酸乙烯市场区间震荡,月初中石化小幅上调报价,五一假期前,场内存在小波提前备货,需求面表现尚可,但节后归来,不同工艺表现开始出现分歧;电石法来看,供应面较前期有所改善,持货商出货意向高,因此价格重心下滑为主,月底部分商谈在12100元/吨出厂附近,因业者继续看跌,导致成交水平不高;乙烯法来看,受后期检修以及EVA新增开车消息影响下,持货商挺价为主,但据悉前期较高价格已无,与挂牌价相差不大,下游EVA及VAE乳液接连降价,对高价存在一定抵触心态。原料方面,醋酸小幅反弹,电石及亚洲乙烯则下滑为主,支撑水平欠佳,加之逐渐进入需求淡季,市场心态下滑明显,对当前醋酸乙烯价格观望为主,部分谨慎刚需,压力较大。整体来看,月内市场挂牌价调整不大,但据悉部分实单下滑明显,业者谨慎观望。

预测及展望

2021年6月份国内冰醋酸产业链预计宽幅震荡,让利下滑可能性较大;醋酸不确定性因素较多,需求面来看,后续出口交单增多,但内需预计一般;醋酸酯淡季影响下,消耗水平预计下滑,涂料及胶黏剂行业预计表现一般。醋酸乙烯检修消息较多,对醋酸消耗影响偏大。金联创认为,6月份市场相对清淡,业者看空心态较明显。

单产品预期如下:

甲醇

6月国内甲醇市场供需矛盾或逐步增加,一方面广西新建甲醇装置计划6月下投产,部分甲醇量外销,市场供应有增加预期,另一方面5月因甲醇价格持续走高导致烯烃下游利润一般,5月底宁夏部分烯烃检修外售甲醇,且因煤炭问题南方部分地区限电,亦影响港口地区其他下游需求。不过随着夏季来临,煤炭供应量未明显增加前,煤炭成本端对甲醇支撑仍存,不排除后续北方工厂限电、限煤可能,且6月进口难有明显增量,港口库存或维持低位,对港口纸现货形成支撑。故总体来看,预计6月国内甲醇市场有转弱可能,然整体幅度受煤炭及甲醇开工影响,预计空间或相对有限。

醋酸

就目前来看,6月份国内冰醋酸市场影响因素较多,且部分存在较大不确定性。供应面,一是部分装置存在检修计划,如兖矿一套、龙宇及华东某企,但据悉部分企业装置检修时间存在延期可能。二是广西华谊50万吨装置6月下旬将投产,华南供应结构将有所改变。整体考虑下,6月份醋酸供应面考虑将保持一定的理性。需求面,目前来看,6月初出口交单仍较多。内需刚性为主,但醋酸乙烯检修计划较多,对原料需求预期下降。此外部分下游如醋酸酯等为传统需求淡季。但6月份醋酸的供需关系关键点在于装置的检修的时间及力度,因存在一定的不确定性,因此6月份市场的走势存在很大变性。金联创认为6月份醋酸市场价格将在宽幅区间波动。

PTA

金联创预计6月份PTA市场或窄幅震荡。就目前市场来看,当前PTA加工费有所恢复,但部分PTA工厂仍有检修计划,供应量预期压力不大。而需求方面,聚酯端开工维持在高位,对PTA的需求带来支撑。不过织造开工率走弱,订单状况没有明显好转,传统淡季下,PTA市场成交情况不佳,短期内多跟随成本端变化,维持窄幅震荡格局偏大。

醋酸酯

1、醋酸乙酯:

6月份国内醋酸乙酯市场预期将维持弱势。原料醋酸基于影响因素较为复杂,因此预期宽幅波动。醋酸乙酯市场仍需密切关注原料走势的影响。此外传统淡季下,终端需求欠佳,刚需水平有所偏弱。预期企业销售存在一定的压力。此外部分企业负荷存在提升可能,供应预期将增加。综合考虑下,金联创认为6月份醋酸乙酯市场偏弱运行。

2、醋酸丁酯:

6月份国内醋酸丁酯市场预期横盘整理。原料醋酸及正丁醇影响因素复杂,均预期宽幅波动为主。其中醋酸供应面开停工交错,供需因素相对平衡。正丁醇供需预期基本持平。因此原料面对丁酯的影响将较为平稳。此外传统淡季下,终端需求将保持低位。丁酯供应面预期充裕,因山东地区企业均开工。综合来看,金联创认为6月份醋酸丁酯市场价格宽幅波动,交投情况偏弱。

3、醋酸仲丁酯:

6月份国内醋酸仲丁酯市场预计小幅走弱;原料醋酸支撑预计一般,淡季影响下,酯类产品表现欠佳,需求面相对偏弱;装置方面,6月份无检修计划,唯一变动需关注九江仲丁酯后期生产情况,整体来看供应面相对充足。综合来看,6月份仲丁酯市场重心预计稍有走低,窄幅调整为主。

4、醋酸甲酯:

6月份国内醋酸甲酯市场预计弱势运行;淡季影响下,下游储存压力较大,因此刚需为主,节前备货情绪预计一般,对价格影响有限;原料醋酸预计宽幅变动为主。金联创认为,6月份甲酯市场重心窄幅走弱,关注部分装置检修计划的实施影响。

5、醋酸正丙酯:

6月国内醋酸正丙酯市场预期欠佳。原料醋酸多空因素均存,不确定性因素较多,但整体来看,预期震荡走软。且6月份为传统需求淡季,正丙酯走货预期欠佳。企业供应面相对宽裕。金联创认为6月份正丙酯市场将震荡偏弱。

醋酸乙烯

6月份国内醋酸乙烯市场预计让利运行;装置方面,大地及双欣6月份均存在检修计划,且涉及时间较长,塞拉尼斯检修两周,上海石化检修计划则一再后延,但不确定因素较大;检修企业大多提前备货,短期来看影响不大;原料方面醋酸后期预计宽幅波动,装置不确定性因素较多;业者对后续EVA新增较为关注,但目前来看,榆林开车后对整体供应格局影响有限,仍需关注泉州装置开车情况,因价格走弱,EVA对高价接受度下滑明显。金联创认为,6月份市场进入淡季,需求面将走弱,场内高价让利为主,终端询盘活力预计下滑。